In occasione dell’approvazione della nuova Legge di Bilancio 2026 abbiamo preparato una breve guida per imprenditori, professionisti e contribuenti per orientarsi nella manovra finanziaria di quest’anno. Partiamo dall’inizio: si tratta di una manovra di circa 22 miliardi di euro, che ha cercato di mettere in campo azioni a sostegno a famiglie, imprese e lavoratori, con misure mirate su fisco, welfare, incentivi occupazionali e politiche sociali.

Riduzione delle imposte sul lavoro e sul reddito

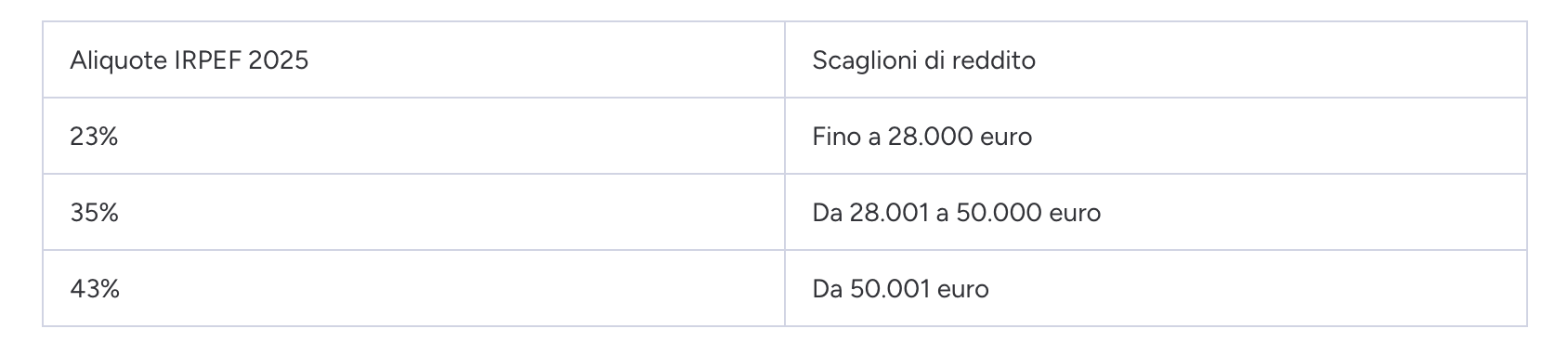

Una delle principali novità riguarda l’IRPEF: la Legge di Bilancio introduce una riduzione dell’aliquota media per i redditi medio-bassi, con lo scopo di alleggerire il carico fiscale sul lavoro dipendente e autonomo.

In parallelo, sono confermati ed estesi incentivi per l’occupazione giovanile e femminile, con agevolazioni contributive per i datori di lavoro che assumono giovani under 36 o donne con contratti a tempo indeterminato (fino a 24 mesi di vantaggi).

Misure per famiglie e soggetti in condizioni di fragilità

La manovra dedica risorse al welfare familiare:

- Potenzia il bonus mamme, passando da 40 a 60 euro mensili per lavoratrici con almeno due figli e reddito fino a 40.000 euro

- Rafforza il congedo parentale e il congedo per malattia dei figli minori.

- Prevede un incremento di pensioni di basso importo per soggetti in condizioni disagiate.

Sono anche confermate diverse prestazioni per contrastare la povertà e supportare concretamente le famiglie con ISEE limitato, oltre a risorse per servizi educativi e sociali.

Interventi fiscali per imprese e investimenti

Sul fronte delle imprese, la Legge di Bilancio 2026 introduce alcune misure di rilievo:

- Conferma di incentivi per gli investimenti in beni strumentali (iper-ammortamento), finalizzati a stimolare la modernizzazione delle strutture produttive.

- Misure speciali per il settore finanziario e bancario testate nelle fasi di approvazione della manovra, come modifiche IRAP e detassazioni su dividendi, che richiedono particolare attenzione da parte di operatori e istituti finanziari.

Vengono, inoltre, confermate agevolazioni per le imprese presenti nelle Zone Economiche Speciali (ZES) e semplificazioni fiscali legate alla gestione di investimenti strategici.

Fisco, adempimenti e semplificazioni

La nuova manovra tocca anche aspetti amministrativi e fiscali:

- Rottamazione quinquies per la definizione agevolata di carichi affidati all’agente della riscossione, con piani di pagamento semplificati per determinati debiti.

- Interventi di pacificazione fiscale per soggetti con omissioni nella dichiarazione o nei versamenti.

Queste novità richiedono una pianificazione accurata delle scadenze fiscali, nonché un aggiornamento delle procedure interne dello studio e delle aziende clienti per garantire compliance e accesso ai benefici.

Politiche sociali e previdenziali

La manovra integra misure anche nel campo della previdenza e delle politiche sociali:

- Interventi sulla disciplina dell’assegno di inclusione e modifiche sui requisiti di accesso.

- Incentivi previdenziali per determinate categorie e interventi per favorire l’inserimento nel mercato del lavoro anche tramite strumenti di welfare aziendale.

Cosa cambia per imprese e professionisti

La Legge di Bilancio 2026 rappresenta un momento di transizione fiscale e sociale che, pur contenendo misure di alleggerimento delle imposte, punta a sostenere famiglie, lavoratori e imprese in un quadro economico sfidante.

Per imprese e professionisti diventa cruciale:

- comprendere e valorizzare le opportunità fiscali e contributive offerte dalla manovra;

- adeguare processi di compliance e reporting;

- pianificare investimenti e scelte occupazionali alla luce delle nuove agevolazioni.

Se desideri un approfondimento sulle specifiche misure fiscali, su come impattano la tua attività o su come impostare correttamente la pianificazione fiscale del 2026, contattaci: il nostro team è a tua disposizione per un supporto personalizzato.