Con l’arrivo delle festività natalizie, aziende e professionisti tornano a programmare omaggi per clienti, fornitori e dipendenti. Dal 2025, però, entra in vigore una novità importante: per poter dedurre fiscalmente le spese relative agli omaggi è obbligatorio effettuare i pagamenti con strumenti tracciabili (bonifici bancari o postali, carte, altri sistemi verificabili).

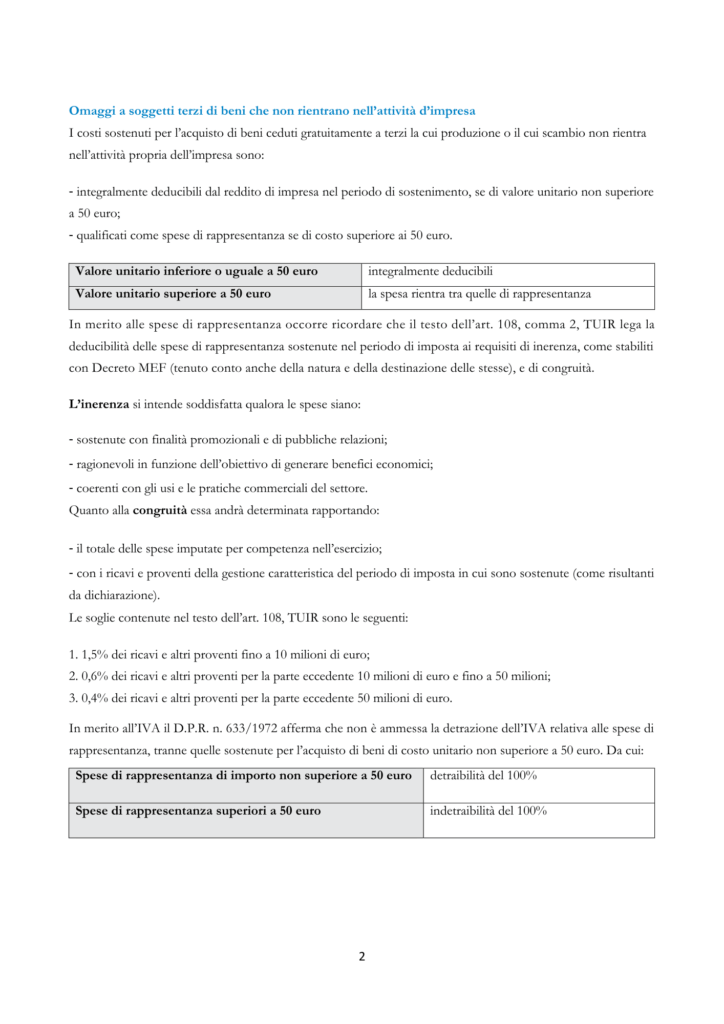

Il pagamento in contanti, anche per piccoli importi, impedisce la deducibilità.

La normativa riguarda sia le spese di rappresentanza sia gli omaggi veri e propri.

Per gestire correttamente gli aspetti fiscali è necessario considerare due elementi fondamentali:

-

la tipologia di bene regalato (acquistato appositamente oppure prodotto dall’azienda stessa);

-

la natura del destinatario (dipendenti, clienti, consulenti, agenti, rappresentanti o altri soggetti terzi).

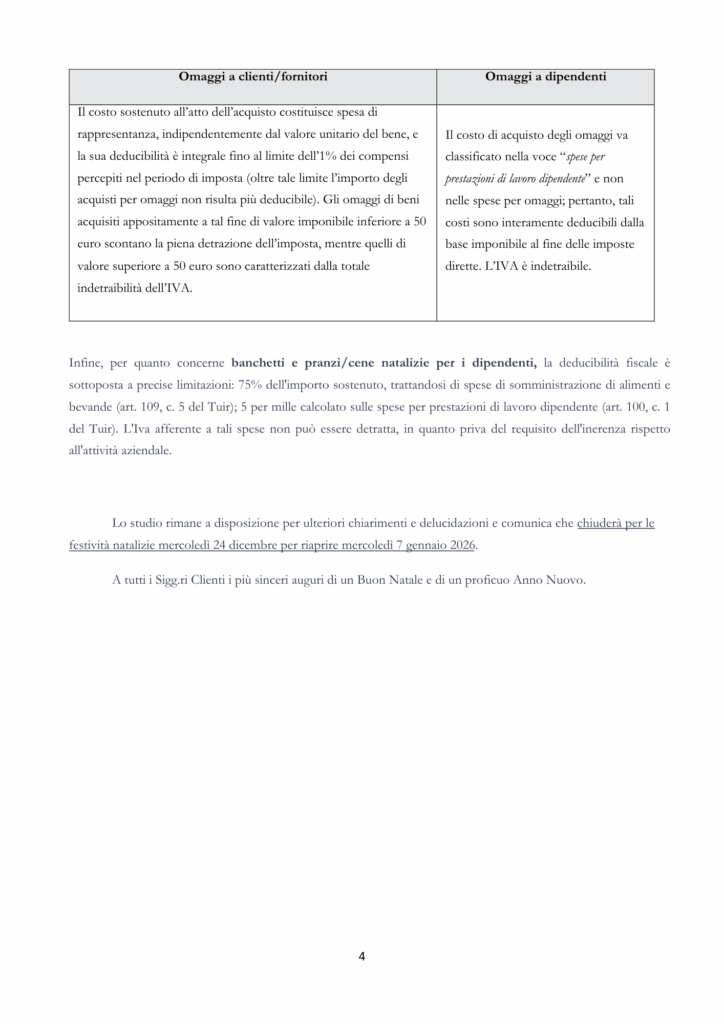

Queste distinzioni incidono sui limiti di deducibilità dei costi e sulla detraibilità dell’IVA. Ad esempio, un’impresa che produce panettoni e li dona ai propri dipendenti rientra nella categoria degli omaggi costituiti da beni prodotti internamente.

Di seguito la circolare con il testo completo